Salvati OLTCHIM si ARPECHIM!

Quoted post

|

Musafir |

#21149 CE SPUNE CODUL FISCAL DESPRE VENITURI SALARIALE?2014-05-25 17:50#21148: - MARE SURPRIZA PENTRU DISPONIBILIZATII DE LA OLTCHIM - ARPECHIM! http://static.anaf.ro/static/10/Anaf/Legislatie_R/Cod_fiscal_norme_2014.htm#_Toc304299742 ART. 55 Definirea veniturilor din salarii (1) Sunt considerate venituri din salarii toate veniturile în bani şi/sau în natură obţinute (deci obtinute nu datorate) de o persoană fizică ce desfăşoară o activitate în baza unui contract individual de muncă sau a unui statut special prevăzut de lege, indiferent de perioada la care se referă, de denumirea veniturilor ori de forma sub care ele se acordă, inclusiv indemnizaţiile pentru incapacitate temporară de muncă. (1) Plătitorii de venituri cu regim de reţinere la sursă a impozitului au obligaţia să completeze şi să depună declaraţia privind calcularea şi reţinerea impozitului pentru fiecare beneficiar de venit în termenul prevăzut la art. 93 alin. (2) {la ANAF}.

|

Raspunsuri

|

Musafir |

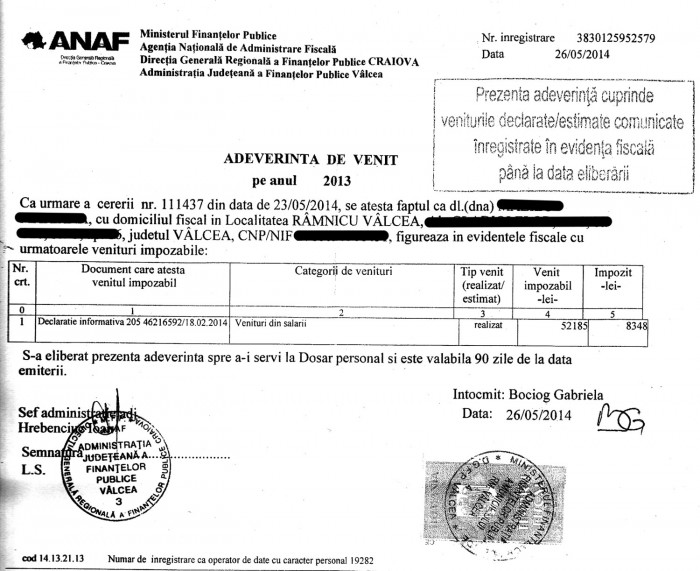

#23836 ACESTA ESTE RASPUNSUL ADEVARAT Legea 85/2006 , CEL MAI CIVILIZAT RASPUNS:2014-07-14 16:59:29#21148: - MARE SURPRIZA PENTRU DISPONIBILIZATII DE LA OLTCHIM - ARPECHIM! http://static.anaf.ro/static/10/Anaf/Legislatie_R/Cod_fiscal_norme_2014.htm#_Toc304299742 ART. 55 Definirea veniturilor din salarii (1) Sunt considerate venituri din salarii toate veniturile în bani şi/sau în natură obţinute (deci obtinute nu datorate) de o persoană fizică ce desfăşoară o activitate în baza unui contract individual de muncă sau a unui statut special prevăzut de lege, indiferent de perioada la care se referă, de denumirea veniturilor ori de forma sub care ele se acordă, inclusiv indemnizaţiile pentru incapacitate temporară de muncă. (1) Plătitorii de venituri cu regim de reţinere la sursă a impozitului au obligaţia să completeze şi să depună declaraţia privind calcularea şi reţinerea impozitului pentru fiecare beneficiar de venit în termenul prevăzut la art. 93 alin. (2) {la ANAF}. ====================================================================================== "Urmare a scrisorii nr.1946p/12.06.2014 transmisă de un grup de 248 foști salariați ai societății OLTCHIM S.A., prin care ați solicitat sprijin în identificarea de soluții pentru plata salariilor compensatorii datorate de societatea OLTCHIM S.A., societate aflată în procedura insolvenței în baza Legii 85/2006, privind procedura insolvenței cu modificările și completările ulterioare, vă comunicăm următoarele: având în vedere că soluția propusă de administratorul special și administratorii judiciari în cadrul întâlnirii care a avut loc la sediul OLTCHIM S.A., în data de 12.06.2014, privind plata salariilor compensatorii, odată cu încheierea procedurii de vânzare a Oltchim SPV, nu a fost agreată de dumneavoastră, Ministerul Economiei a solicitat sprijinul și acordul atât al Ministerului Muncii, Familiei și Protecției Sociale, cât și al Ministerului Finanțelor Publice pentru constituirea unui grup de lucru care să analizeze și să identifice noi soluții viabile pentru rezolvarea acestei probleme. Totodată, în limitele competențelor pe care le are, Ministerul Economiei va acționa pentru susținerea măsurilor care pot contribui la depășirea situației dificile în care se află societatea”. Legea 85/2006 Art. 3. 20. reorganizarea judiciara este procedura ce se aplica debitorului, persoana juridica, in vederea achitarii datoriilor acestuia, conform programului de plata a creantelor. http://i.imgur.com/lysYAZn.jpg... #23409: - Re: Daune interese = despăgubire bănească pentru repararea unui prejudiciu. #23465: -Legea 85/2006 Art. 3. 20. reorganizarea judiciara este procedura ce se aplica debitorului, persoana juridica, in vederea achitarii datoriilor acestuia, conform programului de plata a creantelor. Procedura de reorganizare presupune intocmirea, aprobarea, implementarea si respectarea unui plan, numit plan de reorganizare, care poate sa prevada, impreuna sau separat: http://cdncache1-a.akamaihd.net/items/it/img/arrow-10x10.png... #23470 Legea 85/2006 privind procedura insolventeihttp://www.dreptonline.ro/legislatie/lege_procedura_insolventei.php Art. 105 1. NU A PRIMIT NIMENI DINTRE DISPONIBILIZATI O COMUNICARE OFICIALA PRIN POSTA SAU ALTE CAI SCRISE CATRE EI. DOAR BLA, BLA, BLA... O SA, O SA....!!!!!! SI NOI SUNTEM 929. http://www.rominsolv.ro/comunicat-concediere-colectiva-oltchim/ "Reducerea de personal vizează 929 de salariaţi (602 în Vâlcea şi 327 în Piteşti) şi are ca scop realizarea unei economii lunare de aproximativ 1.200.000 euro http://cdncache1-a.akamaihd.net/items/it/img/arrow-10x10.png... 2. ADEVERINTELE PRIMITE PE 2013, ESTE TREABA LOR CU ANAF PENTRU A TRECE ANUL 2013, NU SI CU DISPONIBILIZATII CARE APAR CA VICTIME COLATERALE, NEINCASAND SUMA SI ADUCANDULI-SE PREJUDICII MAJORE, GRAVE SI EXTREME PE ANUL IN CURS, SUNTEM IN 2014. ATI UITAT SA TRECETI PILONUL II PENSII PRIVATE.......AICI PONTA VA ARUNCA IN AER, PENTRU CA NU VA PROTEJEAZA GARGARA VOASTRA CU "LEGEA CONTABILA", FIIND PRIVATI. DISPONIBILIZATII APAR PREJUDICIATI, CU SUME IMPUTATE, CARE EI NU LE AU. CONTRACTUL COLECTIV DE MUNCA: http://cdncache1-a.akamaihd.net/items/it/img/arrow-10x10.png... ATENTIE! PLATILE SALARIALE ALE TUTUROR, SALARIATI SI DISPONIBILIZATI (PLATI SALARIALE COMPENSATORII) = > CREDITORI PRIVILEGIATI. ANGAJATORUL ACHITA URGENT!!! Art. 39 Al.2. Intarzierea nejustificata a platii salariului sau neplata acestuia poate determina obligarea angajatorului la plata http://cdncache1-a.akamaihd.net/items/it/img/arrow-10x10.png... Ceea ce a comunicat si ITM la solicitarea noastra: ".... art.166 alin4 din aceeasi lege "intarzierea nejustificata a platii salariului sau neplata acestuia poate determina obligarea angajatorului la plata http://cdncache1-a.akamaihd.net/items/it/img/arrow-10x10.png... 3. CAND COMUNICATI DE OLTCHIM SI OLTCHIM SPV, VORBITI DE PLAN REORGANIZARE / PROGRAM DE PLATA A CREANTELOR... UNDE ESTE DOMNILOR???? ATI RATAT PRIVATIZARI SI NU AVETI PLAN DE REORGANIZARE / PROGRAM DE PLATA A CREANTELOR.... ALTA ILEGALITATE!!! VA REZUMATI LA DISCUTII, OFICIL CAND???? 4. STATUL ROMAN, SA REZOLVE PROBLEMA. CORECT. SINGURUL PARGRAF CORECT. ACHITA!!! |

|

Musafir |

#26060 Re: CE SPUNE CODUL FISCAL DESPRE VENITURI SALARIALE?2014-09-07 06:52:23#21149: - CE SPUNE CODUL FISCAL DESPRE VENITURI SALARIALE?

Legea 571/2003 coroborată cu HG 44/2004 privind Codul fiscal cu normele metodologice de aplicare

Text valabil pentru anul 2014, actualizat prin mijloace informatice. Aceasta nu este o republicare.

Ultima actualizare: Ordonanţa Guvernului nr. 46 din 26 iunie 2014 CAP. 3 Venituri din salariiART. 55 Definirea veniturilor din salarii (1) Sunt considerate venituri din salarii toate veniturile în bani şi/sau în natură obţinute (deci obtinute nu datorate) de o persoană fizică ce desfăşoară o activitate în baza unui contract individual de muncă sau a unui statut special prevăzut de lege, indiferent de perioada la care se referă, de denumirea veniturilor ori de forma sub care ele se acordă, inclusiv indemnizaţiile pentru incapacitate temporară de muncă. (1) Plătitorii de venituri cu regim de reţinere la sursă a impozitului au obligaţia să completeze şi să depună declaraţia privind calcularea şi reţinerea impozitului pentru fiecare beneficiar de venit în termenul prevăzut la art. 93 alin. (2) {la ANAF}. |

Petitie impotriva UNTOLD - ofensa adusa identitatii crestine!

Noi romanii vrem pace! Respect față de toate statele, conform Constituției Romaniei Art 10

Împotriva alegerii și menținerii în funcție a unei persoane implicate în lipsirea de viață a unei persoane!

Eliminarea subvenției de stat pentru partide!

Solicităm prelungirea termenului de încheiere a contractelor de vânzare-cumpărare cu TVA 9% până la 30 decembrie 2026

Salvati Dealul Lempes si comunitatile din jur de impactul Autostrazii A13

SUNT FEMEIE ȘI AM DEMNITATE, SUSȚIN DIANA GUDIMA!

Salvați cei trei pui de urs orfani de pe Transfăgărășan!

PETIȚIE pentru debirocratizare, simplificare și corectare a procedurilor și deciziilor privind implementarea proiectelor din apelurile de Digitalizare IMM și ONG din cadrul PNRR

Integrarea medicinilor traditionale si de stil de viata, in ingrijirile medicale

Spune STOP eutanasierii câinilor sănătoși din adăposturile publice din Timiș!

Cerem sancționarea influenceriței Marilu care a lovit o pisică – STOP cruzimii față de animale!

LIBERTATEA de EXPRIMARE

Cerem retragerea Romaniei din Organizatia Mondiala a Sanatatii!

Salvăm Casa Dinu Lipatti

CCR TREBUIE SĂ PLĂTEASCĂ!

Vrem o legislație pro-europeană a artificiilor care să respecte drepturile românilor la fel ca și drepturile celorlalți cetățeni europeni.

Salvați-l pe Cezar Avrămuță („Stegarul Dac”)! Scrisoare deschisă către autoritățile statului român

Doriți să schimbați ceva?

Schimbarea nu se întâmplă dacă tăceți. Autorul acestei petiții a luat atitudine și a acționat. Veți face la fel? Porniți o mișcare socială creând o petiție.

Creeați propria dumneavoastră petițieAlte petiții care v-ar putea interesa

Petitie impotriva UNTOLD - ofensa adusa identitatii crestine!

6618 Creat: 2025-08-14

Salvați Școala Gimnazială Nr. 1 Oțelu Roșu – Vrem să ne păstrăm identitatea și performanța!

1120 Creat: 2025-08-13

Dreptate pentru Pietricel! Aplicarea Legii nr. 205/2004 – pedepsirea cruzimii față de animale

249 Creat: 2025-08-19

Opunere la decizia de desfiintare a Scolii Gimnaziale Horea Closca si Crisan, Turda jud. CLuj

118 Creat: 2025-08-20

Reducerea taxelor CECCAR

1589 Creat: 2025-07-20

Lăsați-ne să-i dăm o șansă la viață!

273 Creat: 2025-08-18

PETIȚIE pentru debirocratizare, simplificare și corectare a procedurilor și deciziilor privind implementarea proiectelor din apelurile de Digitalizare IMM și ONG din cadrul PNRR

183 Creat: 2025-08-18

Nu complexelor locative in Colonita!

324 Creat: 2025-08-14

Respect și drepturi pentru asistenții de stomatologie din România

27 Creat: 2025-08-20

GRATIERE 2025

100326 Creat: 2025-02-03

Stop PUZ Sânzienelor! Vrem soare și spații verzi, NU vrem blocuri cu 10 etaje lângă Școala 19!

226 Creat: 2025-08-17

STOP DESFIINȚĂRII Oficiului Român pentru Drepturile de Autor !

32 Creat: 2025-08-19

PETIȚIE PENTRU ABROGAREA ARTICOLULUI 6 DIN LEGEA NR. 141/2025 PRIVIND MAJORAREA NORMEI DIDACTICE

2229 Creat: 2025-08-01

VREM UNITATE DE POMPIERI IN COMUNA BERCENI !

496 Creat: 2025-08-17

Petitie publică pentru blocarea vânzării companiilor profitabile de stat

57 Creat: 2025-08-18

Refuzul majorării prețului apei potabile în județul Neamț

256 Creat: 2025-08-16

Locuri de parcare, NU demolare (Sector 2)

11 Creat: 2025-08-19

Salvati Liceul de Coregrafie Floria Capsali din Bucuresti

786 Creat: 2025-08-13

Vrem o legislație pro-europeană a artificiilor care să respecte drepturile românilor la fel ca și drepturile celorlalți cetățeni europeni.

4962 Creat: 2025-06-14

Stop aplicării discriminatorii a burselor de merit! Cerem reguli clare și naționale pentru toți elevii!

24 Creat: 2025-08-17